Frankowicze 2015-2025 — analiza orzecznictwa

W 2015 roku polskie sądy wydały 729 orzeczeń w sprawach związanych z kredytami frankowymi. W 2022 roku — 3 313. Wzrost o 354% w siedem lat.

A potem spadek. W 2025 roku — już tylko 633.

Co się stało? Przeanalizowaliśmy 16 787 orzeczeń z lat 2015–2025, żeby odpowiedzieć na to pytanie liczbami, nie opiniami.

Dane: jak je zbieraliśmy

Przeszukaliśmy pełnotekstowo bazę 1,29 miliona orzeczeń z trzech źródeł: SAOS (sądy powszechne i TK), CBOSA (sądy administracyjne — NSA + WSA) oraz baza Sądu Najwyższego. Wyodrębniliśmy orzeczenia zawierające kluczowe frazy związane z kredytami frankowymi: odwołania do waluty CHF, kredytów denominowanych i indeksowanych do franka szwajcarskiego.

Wynik to zbiór obejmujący wszystkie rodzaje orzeczeń — wyroki, postanowienia, uchwały — we wszystkich instancjach.

Ważne zastrzeżenie: to nie jest 100% orzeczeń frankowych w Polsce. Darmowe bazy orzeczeń sądów powszechnych pokrywają ułamek wydanych wyroków (szacunkowo poniżej 5% z uzasadnieniami). Nasze dane odzwierciedlają to, co jest dostępne cyfrowo — a więc dolną granicę rzeczywistej skali.

16 787 orzeczeń: rok po roku

| Rok | Orzeczenia | Zmiana r/r | Co się wydarzyło |

|---|---|---|---|

| 2015 | 729 | — | Początek fali pozwów po skokowym umocnieniu CHF (styczeń 2015) |

| 2016 | 746 | +2,3% | Stabilnie. Pierwsze wyroki I instancji po „czarnym czwartku" |

| 2017 | 843 | +13,0% | Wzrost. TSUE sygnalizuje kierunek w sprawach Kásler i Andriciuc |

| 2018 | 919 | +9,0% | Wyrok TSUE w sprawie Dziubak (C-260/18) — pytanie prejudycjalne z Polski |

| 2019 | 740 | −19,5% | Pozorny spadek — sądy czekają na wyrok Dziubak (październik 2019) |

| 2020 | 1 571 | +112,3% | Eksplozja po wyroku Dziubak. TSUE potwierdza: sąd może unieważnić umowę |

| 2021 | 1 886 | +20,1% | Dalsza fala. SN nie podejmuje uchwały pełnego składu (III CZP 11/21) |

| 2022 | 3 313 | +75,7% | Szczyt. SN odmawia uchwały pełnego składu IC. Sądy orzekają samodzielnie |

| 2023 | 2 828 | −14,6% | Pierwszy spadek po szczytowej fali |

| 2024 | 1 573 | −44,4% | Gwałtowny spadek — fala ugód i wyroki TSUE stabilizują linię |

| 2025 | 633 | −59,8% | Kontynuacja spadku — masowe ugody, mniej nowych pozwów |

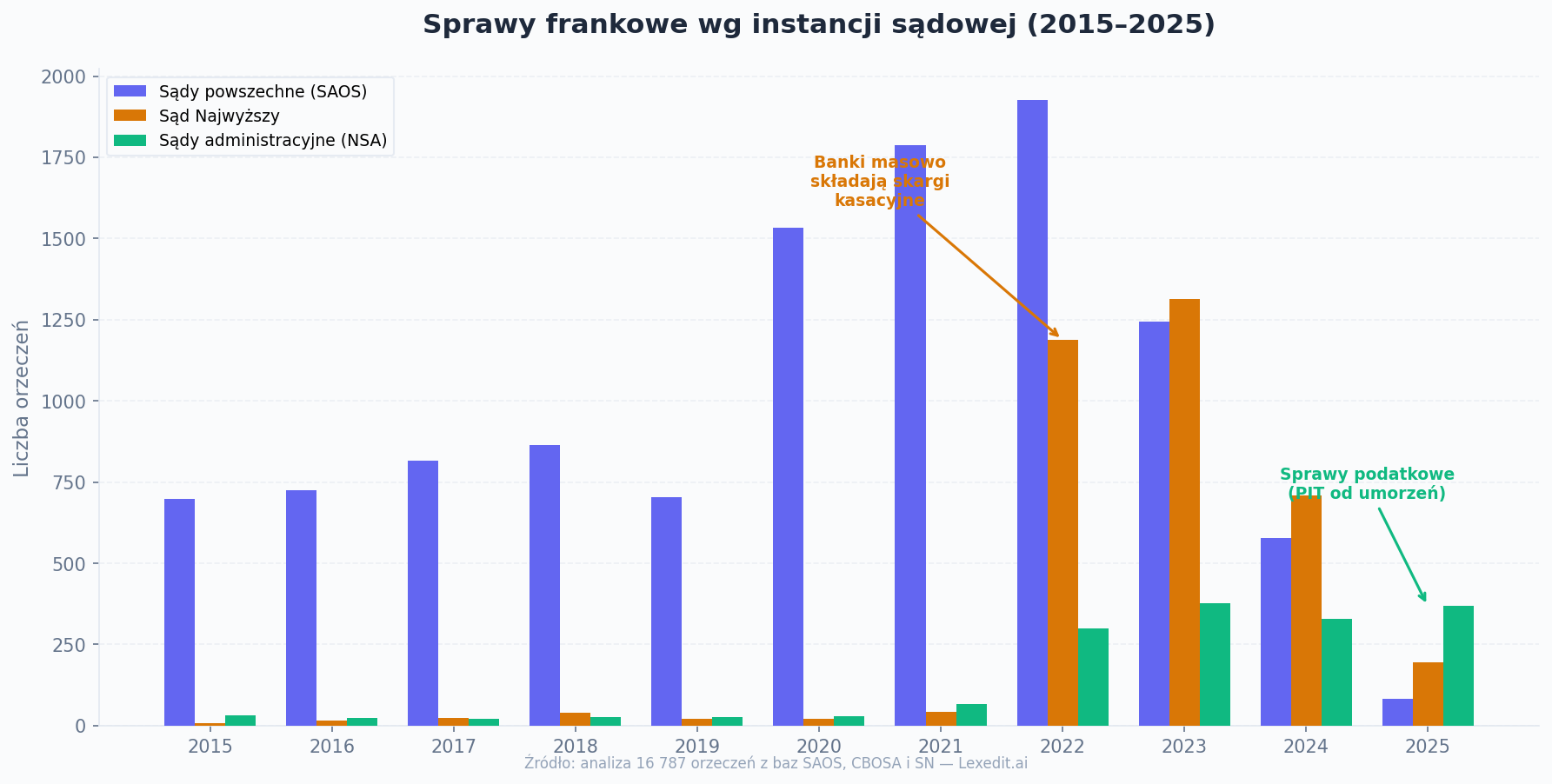

Wykres: fala frankowa w jednym obrazie

Wzorzec jest wyraźny: siedmioletnia fala wzrostowa (2015–2022), szczyt w 2022, a potem gwałtowny spadek. To nie jest kształt typowy dla zmian legislacyjnych (nagły skok i plateau). To klasyczna krzywa fali procesowej — od pierwszych pozwów po masowe ugody.

Trzy fazy sporu frankowego

Faza 1: Budowanie (2015–2019)

Po „czarnym czwartku" 15 stycznia 2015 r. — kiedy Szwajcarski Bank Narodowy porzucił peg EUR/CHF i frank natychmiast umocnił się o 20% — pierwsi kredytobiorcy zaczęli składać pozwy. Ale tempo było wolne.

Dlaczego? Polskie sądy nie miały ugruntowanej linii orzeczniczej. Prawnicy próbowali różnych strategii — od „odfrankowania" (usunięcia klauzuli walutowej przy utrzymaniu umowy) po pełne unieważnienie. Wyniki były nieprzewidywalne.

Kluczowy moment: 3 października 2019 r. — wyrok TSUE w sprawie Dziubak (C-260/18). Trybunał orzekł, że polski sąd może unieważnić umowę kredytu, jeśli po usunięciu nieuczciwych klauzul nie da się jej wykonać. To otworzyło drogę do masowych unieważnień.

Faza 2: Eksplozja (2020–2022)

Po wyroku Dziubak nastąpił 112% wzrost orzeczeń w 2020 roku. W 2022 roku osiągnęliśmy szczyt — 3 313 orzeczeń.

Co napędzało wzrost:

- Linia orzecznicza się ustabilizowała — sądy powszechne masowo unieważniały umowy

- SN nie uchwalił wiążącej uchwały — Izba Cywilna SN miała podjąć uchwałę pełnego składu (III CZP 11/21), ale odkładała ją wielokrotnie. Sądy niższych instancji orzekały samodzielnie, co paradoksalnie przyspieszyło rozstrzyganie

- Kancelarie frankowe — wyspecjalizowane kancelarie oferowały prowadzenie spraw „na wynik", obniżając barierę wejścia dla kredytobiorców

- Mediatyzcja — temat był stale obecny w mediach, co mobilizowało kolejnych frankowiczów

Gdzie trafiały sprawy? Sąd Najwyższy przetworzył 1 188 orzeczeń frankowych w 2022 i 1 314 w 2023 — głównie odmowy przyjęcia skarg kasacyjnych banków. Większość to sygnatura I CSK — banki masowo zaskarżały wyroki unieważniające umowy, a SN równie masowo odmawiał ich rozpoznania, de facto potwierdzając linię niższych instancji.

Faza 3: Opadanie (2023–2025)

Spadek o 44% w 2024 i kolejne 60% w 2025 to nie oznaka, że frankowicze przegrywają. Wręcz przeciwnie — to sygnał, że spory się rozwiązują, zanim trafią do sądu.

Co stoi za spadkiem:

- Masowe ugody bankowe — po serii przegranych banki zaczęły oferować ugody masowo. PKO BP, mBank, Millennium, BNP Paribas — wszystkie uruchomiły programy ugodowe

- Wyrok TSUE z 15 czerwca 2023 r. (C-520/21) — Trybunał potwierdził, że bank nie może żądać wynagrodzenia za korzystanie z kapitału po unieważnieniu umowy. To usunęło ostatni argument negocjacyjny banków

- Wyrok TSUE z 14 grudnia 2023 r. (C-28/22) — konsument MA prawo do wynagrodzenia za korzystanie z jego kapitału. Szala przechyliła się zdecydowanie na stronę kredytobiorców

- Stabilizacja kursu CHF — kurs ustabilizował się, zmniejszając „pilność" poszukiwania rozwiązania sądowego dla tych, którzy jeszcze nie złożyli pozwu

- Mniejsza pula nowych spraw — kto chciał pozwać, już pozwał. Pula potencjalnych powodów się wyczerpuje

Kluczowe uchwały Sądu Najwyższego

| Sygnatura | Data | Znaczenie |

|---|---|---|

| III CZP 11/21 | Wielokrotnie odraczana | Uchwała pełnego składu IC SN — miała rozstrzygnąć 6 kluczowych pytań. Nigdy nie podjęta w pełnym zakresie |

| III CZP 25/22 | 25 kwietnia 2024 r. | SN w składzie 7 sędziów: roszczenia banku i konsumenta stają się wymagalne po oświadczeniu o braku woli utrzymania umowy. Teoria dwóch kondykcji potwierdzona |

| III CZP 100/22 | 2023 | Uchwała SN potwierdzająca kierunek orzeczniczy |

| III CZP 17/22 | 2023 | SN o rozliczeniach po unieważnieniu umowy |

Brak wiążącej uchwały pełnego składu Izby Cywilnej — paradoksalnie — nie zaszkodził frankowiczom. Sądy powszechne wypracowały własną, spójną linię orzeczniczą, wspieraną kolejnymi wyrokami TSUE.

Co mówią dane o przyszłości?

1. Nowych masowych pozwów nie będzie. Krzywa orzeczeń spada gwałtownie — 60% rok do roku. Kto chciał pójść do sądu, poszedł.

2. Ugody zdominowały rozstrzyganie. Banki, po serii przegranych i wyrokach TSUE zabraniających żądania wynagrodzenia za korzystanie z kapitału, nie mają interesu w ciągnięciu spraw.

3. SN nadal przetwarza skargi kasacyjne. 196 orzeczeń SN w sprawach frankowych w 2025 — głównie odmowy przyjęcia skarg kasacyjnych banków.

4. NSA ma osobny strumień. 368 orzeczeń NSA w 2025 — to sprawy podatkowe powiązane z rozliczeniami frankowymi (PIT od umorzonego kredytu, VAT od wynagrodzenia kancelarii).

5. Linia orzecznicza jest trwale ukształtowana. Dla nowych spraw — jeśli się pojawią — droga procesowa jest jasna. Unieważnienie umowy + zwrot wpłat + brak wynagrodzenia dla banku.

Potrzebujesz orzeczenia w konkretnej sprawie frankowej? Lexedit Research przeszukuje 1,4 mln orzeczeń autonomicznie — wpisz pytanie, dostaniesz raport z konkretnymi sygnaturami.

SprawdźDane vs narracja

Media lubiły mówić o „wojnie frankowiczów z bankami". Dane pokazują coś innego: to nie była wojna, tylko fala z przewidywalnym kształtem.

- 2015–2018: powolne budowanie, niepewność prawna

- 2019: punkt zwrotny (wyrok Dziubak)

- 2020–2022: eksplozja, sądy przejmują sprawę

- 2023–2025: ugody, spadek, stabilizacja

Każdy, kto obserwował orzecznictwo frankowe w czasie, widział ten kształt wyłaniający się rok po roku. Ale żeby go zobaczyć, trzeba było mieć dostęp do danych — a nie tylko do nagłówków.

Podsumowanie

16 787 orzeczeń w 11 lat. Szczyt w 2022 roku (3 313). Spadek o 81% między szczytem a 2025 rokiem. Linia orzecznicza trwale ukształtowana na korzyść kredytobiorców. Spory frankowe nie znikły — przeniosły się z sal sądowych do biur ugodowych.

Dla prawników obsługujących sprawy frankowe — dane z lat 2015–2025 to kompletna mapa terenu. Dla tych, którzy dopiero wchodzą w temat — to dowód, że linia orzecznicza jest jednoznaczna i stabilna.